Business to cross the Rubicon on GHG accounting & reporting: Navigating Complexities and Unlocking Competitive Edge

May 27, 2024

The paper is featured in The Saigon Times, the leading business publication of the Ho Chi Minh City People’s Committee and one of the most influential business and economic publications in Vietnam, No 19/2024 on May 12, 2024.Read the full articles here

GHG Accounting or Carbon Inventory is the process of measuring and reporting data on emissions, both direct and indirect, of carbon gases such as carbon dioxide (CO2) and methane (CH4) that contribute to climate change, using carbon dioxide equivalent (CO2e) as the unit of measurement. CO2e is important because it helps measure and compare the total GHG emissions from different sources and activities, while calculating carbon levels helps organizations understand the climate impact and set emission reduction targets.

With increasing focus on the economic and social impacts of climate change, there are growing stringent legal requirements for calculating carbon emissions and reducing carbon output. This tendency is completely irreversable. By March 2024, the governments of countries contributing up to 92% of global GDP have committed to achieving net-zero emissions at some point in the future. [1]

The European Union (EU), the world’s second-largest economy, has recently introduced a series of laws requiring disclosure of carbon emissions data. The Corporate Sustainability Reporting Directive mandates that companies headquartered in the EU start disclosing their greenhouse gas footprint, with large companies required to begin compliance by 2024 and small and medium-sized enterprises by 2026. The Carbon Border Adjustment Mechanism (CBAM) requires products with high carbon emissions imported into the EU market to be subject to carbon taxes starting from 2026 based on the greenhouse gas emissions generated during their production process.

In the US, the Climate Corporate Data Accountability Act also requires any US company with revenue from USD 1 billion upward, listed or not, and “doing business in California” to start reporting their emissions in 2026. The law’s definition of “doing business in California” is relatively broad, leading some estimates to suggest that over 5,000 companies will be subject to compliance, causing a domino effect on their subsidiaries and suppliers globally.

In Vietnam, Decree 06/2022/ND-CP and Decision No. 01/2022/QD-TTg require entities operating in six high-emission sectors (energy, transportation, construction, industrial production, agriculture, forestry, land use, and waste) with annual greenhouse gas emissions exceeding 3,000 tCO2e to submit inventory reports every two years starting from 2024. Furthermore, starting from 2026, these entities are obligated to implement measures to reduce greenhouse gas emissions.

A must-have strategy for growth

In Europe and the U.S., the EU Green Claims Directive and California’s Climate Disclosure Laws are stringent standards on stricter regulations on environmental transparency, placing stress on companies to conduct rigorous climate-related disclosures. Although many companies initially calculate carbon emissions to comply with international or domestic regulations, some businesses have recognized the potential for gaining competitive advantages through climate actions and proactively integrating carbon accounting into their daily operations. These benefits include cost savings, access to new markets and higher-value product niches, and reduced capital costs. All these advantages have a positive impact on business value.

Firstly, calculating carbon emissions provides valuable insights into an organization’s greenhouse gas footprint and drives the adoption of energy-saving measures, leading to cost savings and environmental benefits.

Secondly, conducting carbon audits and implementing emission reductions throughout their supply chains helps companies differentiate themselves, capture market share, and access high-value markets. In the fashion industry, around 30% of Gen Z customers in the US are willing to pay a premium for environmentally friendly products. In many studies conducted in Europe across various fashion categories, low-emission products may command a price premium of up to 15% over conventional products without any decrease in purchasing power. In many industries and customer segments, products must be “green” to be sold.

Ultimately, by proactively addressing environmental issues, companies can reduce their cost of capital and potentially achieve a higher enterprise valuation by attracting socially responsible investor groups. In the international debt market, within less than 10 years since the first green bond was issued in Europe in 2013, the volume of green bond issuances has surged to a record $600 billion in 2023. This capital source supports projects ranging from energy-efficient offices to renewable energy initiatives. In the stock market, many investors are becoming increasingly demanding in supporting companies with poor climate change adaptation performance, even enhancing investments in climate innovation and requiring CEOs to take direct responsibility. “Environmental sustainability” has surged over 300% compared to the previous year in Gartner’s 2022 survey on “CEO Priorities” worldwide and now ranks among the top 10 priorities of global CEOs. Capital flows aimed at green growth and climate impact reduction will benefit companies with clear emission reduction achievements, providing these businesses with lower cost of capital. Conversely, companies with poor climate impacts will face higher capital costs.

Accounting for GHG emissions is not an easy task.

Despite the promised benefits, carbon accounting still presents a series of challenges related to the cost of implementation and application. In fact, according to a BCG statistic published in October 2021, only less than 10% of organizations accurately measure their total greenhouse gas (GHG) emissions.

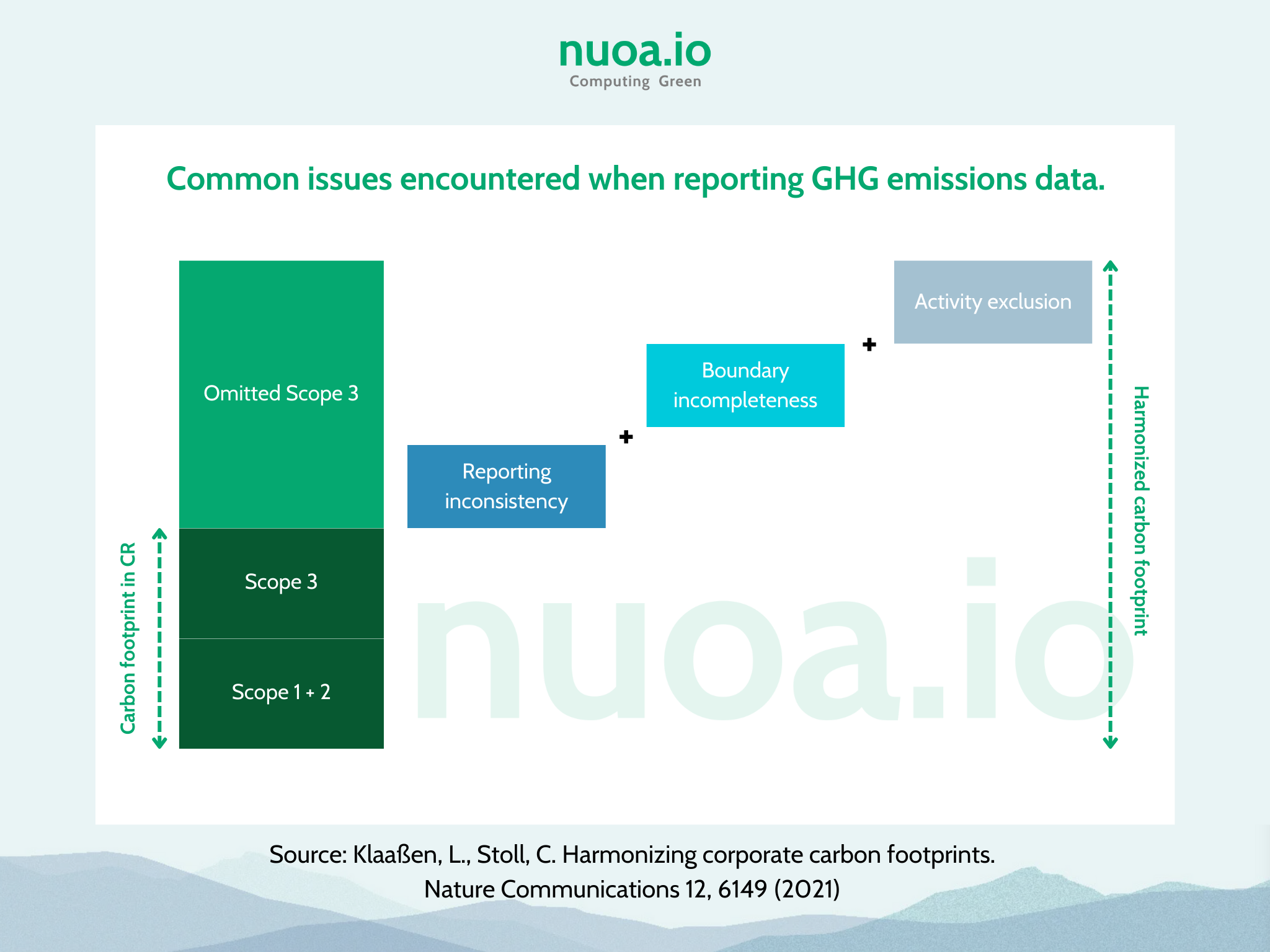

From a technical standpoint, carbon reporting and calculation methods still have certain inconsistencies, stemming from the inconsistent classification from conflicting manual data collection methods, especially for emissions along the value chain (Scope 3). For example, data quality concerning emissions during product usage downstream has been criticized by numerous studies. Many emission-generating activities are overlooked during audits, incomplete reporting boundaries, or applying inconsistent assumptions are major criticisms. Ensuring accurate data during audits using manual methods is extremely challenging as data must be aggregated from various different businesses.

Illustration of common issues encountered when reporting emission data. The dark gray sections represent the amount of carbon emissions as provided in the company’s report (CR). The blue sections indicate potential sources of error, collectively forming the total of all omitted Scope 3 emissions. Correcting these errors will lead to a reasonable carbon emissions figure.

Along with that is the bottleneck created by a shortage of qualified audit experts, leading to sometimes inconsistent methodologies and often higher costs. International organizations’ carbon calculation services can easily cost tens of thousands of US dollars for a medium-sized company with revenues in the billions, yet these reports may not provide enough insights for the business to take further carbon reduction steps. Additionally, such services are not built with flexibility in mind: if you need to adjust your carbon calculation results for a different purpose, such as exporting to a different country, you may need to purchase a new service package just because of different standards or sometimes just because of different accepted emission factors.

However, an effective carbon management tool requires a combination of deep expertise in ICT (Information and Communication Technology) and specialized knowledge in environmental economics and environmental science. Additionally, as global standards and frameworks are still evolving, companies should seek suppliers with the resources and research capabilities to continuously update the latest developments.

Finally, these tools will actively support sustainability development managers in minimizing carbon emissions within the company. These tools can provide detailed information for planning potential carbon reduction methods, a necessary step post-audit. With such tools, sustainability developers can free themselves from manual research and tracking tasks and focus more on interacting with relevant departments and driving behavior changes.

Authors

Hieu Dinh Founder, CEO Email: hieu.dinh@nuoa.io

Mr. Hieu Dinh is a senior business leader with experience across multiple industries. His past experience included development policy consulting, circular economy investments and corporate actions. He earned his MBA from INSEAD, which is globally reputable for sustainable business and innovation. Hieu completed Bachelor of Economics and Finance with High Distinction at RMIT University under full scholarship.

Nguyễn Ngọc Lan Co-Founder, Giám đốc Khoa học & Chính sách Email: lan.nguyen@nuoa.io

Ms. Lan Nguyen does her PhD research in Economics, Environment, Evolution, and Ecology at the prestigious Dartmouth College (USA). Her research focuses on green growth policy, natural resource management, and environment policy and ecology.