这篇文章发表在2023年6月18日的《人民报》上。 您可以在以下链接上关注《人民报》上的精简版本:链接

2020年,当我因COVID-19大流行滞留在美国时,我对越南政府在国内控制疫情和保持经济增长方面取得的成功感到震惊。 我国五大重点出口行业之一的亮点来自纺织业,越南在2020年超过孟加拉国,成为世界第二大纺织品出口国,根据世界贸易组织(WTO)的统计数据 [1]。

然而,从2022年底到2023年第一季度结束,许多纺织企业不得不缩减生产并裁员数千名劳工,因为出口订单大幅减少 [2]。 Pouyen,越南最大的纺织企业,宣布解雇近6000名工人 [3]。 根据统计总局的数据,2023年第一季度纺织业的出口额与去年同期相比减少了近20%。 越南纺织协会 (VITAS) 认为,困难来自多个因素,包括:乌克兰冲突的影响,全球通货膨胀,以及 COVID 后果,导致全球购买力下降 [4]。

但是,VITAS 提出的全球困难并没有对孟加拉国产生太大影响,孟加拉国是越南的直接竞争对手。 从2022年中到2023年第一季度,孟加拉国的纺织业不仅从越南夺回了世界第二的地位,而且还实现了明显增长,根据孟加拉国商务部出口促进局(EPB)的数据,在他们的主要市场欧洲,出口额增长了14%,在其他非传统市场增长了35% [5]。

在深入分析之前,我想引用孟加拉和越南纺织品出口额的数据,并按照两个时间段进行比较:

- 每年的统计数据为过去23年,从2000年到2022年。

- 过去22个月的报告数据,从2021年7月开始,这是在两国都稳定控制住大流行后的时期。

图表1:比较孟加拉国和越南的纺织品年度出口总额的图表,根据从2000年到2022年的数据,作者从世界贸易组织(WTO)、孟加拉纺织工业协会(BGMEA)和越南统计总局(GSO)汇编的数据。

从2000年到现在的数据来看,越南在纺织品出口价值方面一直落后于孟加拉国(参见旁边的图表1)。 2020年是我们唯一一年超过孟加拉国的一年,差距非常小,仅超过5亿美元的出口商品价值。 自2021年开始,孟加拉国迅速恢复了生产并以比以往任何时候都快得多的速度增长,2022年的总出口额比前一年增长了近30%。

当我们更详细地查看从2021年中期到现在的月度数据时,孟加拉国的总出口额呈稳定增长态势。 尽管今年3月和4月的数据表现出与去年同期相比略微下降的迹象,这是因为伊斯兰教穆斯林斋月的结束标志着开斋节,孟加拉国很快就恢复了出口价值,达到了超过40亿美元,比去年同期增长了28%。

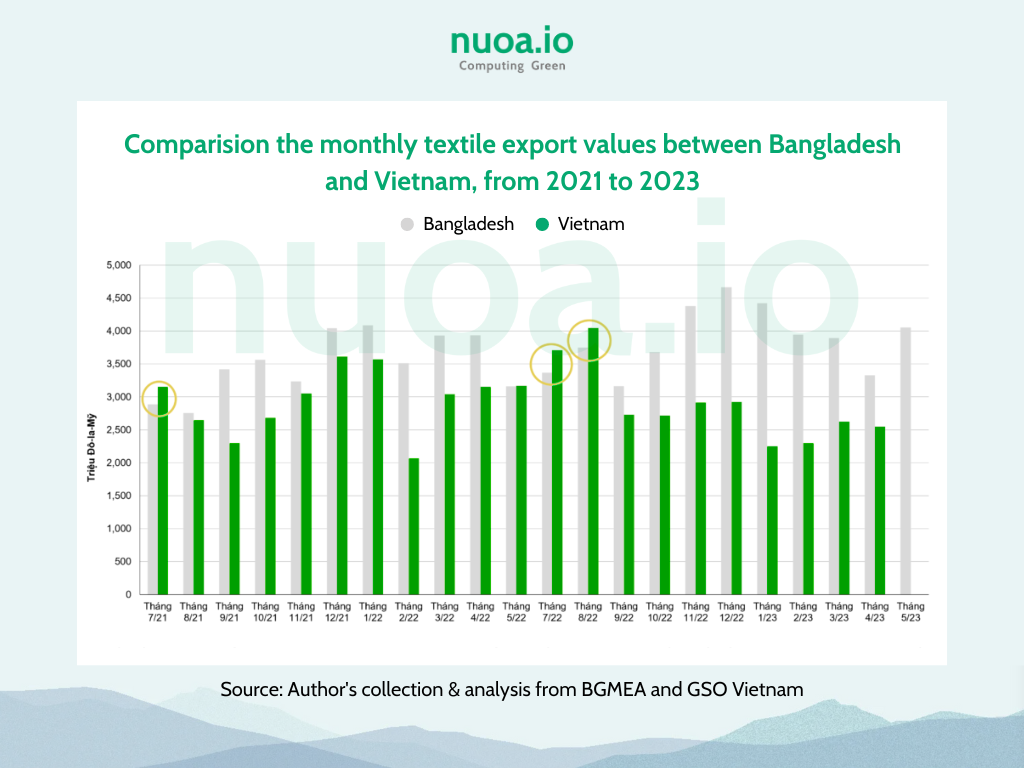

与越南相比,孟加拉国的出口价值始终较高,差距相当大(在2022年年底和2023年初的4个月中几乎翻了一番),仅在2021年7月、2022年7月和2022年8月这3个时间点低于越南(见下图2)。

越南纺织业的沮丧局面变得更加清晰,特别是从2022年9月开始,出口额开始急剧下降,自去年10月至今已经有5个月的负增长(尚未公布5月的数据)。

图表2:2021年7月至2023年5月间,根据世界贸易组织(WTO)、孟加拉国纺织制造商协会(BGMEA)和越南统计局(GSO)提供的数据,比较了孟加拉国和越南纺织品出口每月的总额。

我和Nuoa.io的同事进行的研究表明,自2022年以来,导致孟加拉和越南纺织行业形成鲜明对比的特定原因。

第一,越南正在面临与其主要出口市场美国的局部困难。 “美国联邦防止新疆强迫劳动法”(UFLPA)于2021年通过,要求禁止进口源自中国新疆的商品。 根据美国海关和边境保护局(US CBP)于2023年5月初的数据,来自越南的价值超过2百万美元的纺织和皮革鞋类货物已被拒绝入境。 根据UFLPA法规,有超过1000万美元的货物等待审查,根据新的进口标准。

尽管数量不算太大,但受到UFLPA法律影响而延迟进口美国的服装订单主要来自越南。 我国主要从中国进口棉花,而超过90%的中国棉花产自新疆,据经济复杂度观察台(OEC)。 与此同时,孟加拉国主要从印度进口棉花,并且没有遇到这个问题。 越南纺织业可能已经遭受了美国和中国之间的政治对抗所带来的“意外损失”。

第二, 不仅在基本的成衣领域占据主导地位,孟加拉国的出口价格(FOB价格)低于世界平均水平,利用廉价劳动力的优势,还向具有更高附加值的可持续服装市场扩大供应。 由于及早投资于绿色生产,该国的纺织业正领先于全球不断增长的绿色消费趋势。

在2021年和2020年关于欧洲消费趋势的最新两项调查中,有33%的波兰消费者和38%的英国和德国消费者在被问及购买服装时认为“减少对环境的影响”是三个最重要的决策标准之一,这是来自时尚杂志Vogue和波士顿咨询集团公司的报告以及麦肯锡公司的研究所得。 [10,11].

在美国,越南服装的传统市场,有19%的消费者,其中大多数是40岁以下的年轻人,根据2019年麦肯锡公司的一项研究,愿意为对环境影响较小的产品支付更高的价格。 [12]. 这些调查都表明,环境友好的产品正在成为消费者的期望,而不是特例,尤其是Z世代(出生于1997年至2012年)和千禧一代(出生于1981年至1996年)。

在过去的十年里,孟加拉国的纺织业实现了“脱碳”革命,出色地迎合了全球消费者的这一趋势。 孟加拉国出口额排名前20的大型公司都拥有获得“美国绿色建筑委员会”(USGBC)颁发的“能源与环境设计领导者”(LEED)认证的生产工厂。 [13]. [13].

从2016年到2023年初,孟加拉国拥有获得LEED认证的绿色工厂数量从36家增加到196家。. [13] [13 ]这些绿色工厂能够降低40%的能源消耗和超过30%的水消耗,对减少直接生产过程中的大量温室气体排放(KNK)起到了作用,这些数据来自孟加拉国纺织品和服装制造商出口商协会(BGMEA)和美国加州大学伯克利分校的一项研究。 [14]. 因此,孟加拉国能够轻松满足蓬勃发展的可持续服装市场对严格的环境标准的要求。

随着全球范围内绿色消费趋势的蓬勃发展,政策壁垒例如关税也在不断提高。 2023年初,欧盟在欧盟绿色协议框架下通过了两项与氟化温室气体排放相关的环境政策。[15] 第一是碳排放边境调整机制(CBAM),欧盟将根据出口国生产过程中的氟化温室气体排放强度对出口到该市场的商品征收碳税。 [16] [16]此外,企业可持续发展报告指令(CSRD)要求超过 50,000 家已上市的欧盟公司从 2024 年起报告其环境影响和社会责任。 [17] 因此,这些公司都已计划在整个供应链上减少氟化温室气体排放,以免超过允许的排放配额。 这将在短期内对大量向欧盟市场出口的大型企业产生重大影响。

借鉴孟加拉国的经验,考虑到欧盟市场乃至全球消费者行为和环境政策的快速变化,以及避免卷入中美贸易日益加剧的紧张局势,我认为越南纺织业既需要寻找新的原材料来源,也需要加快向绿色和可持续方向转型。

纺织业复苏需要综合解决方案,但从绿色消费趋势来看,我和Nuoa.io的环境经济解决方案研究团队建议以下三个解决方案,帮助越南纺织业转向绿色生产并恢复增长。

1. 直接减少生产活动中的温室气体排放

第一种旨在直接减少生产活动中温室气体排放的解决方案 从与供暖、通风和空调系统相关的设备节约能源,以及逐步淘汰用于染色工艺的燃煤发电,是易于实施且可节省生产成本的解决方案。 企业可以开始在生产过程中应用新的技术解决方案,例如无水染色,以减少能源消耗并有助于减少工厂的直接排放。[18] 节约能源在当前局部缺电的情况下仍然发挥着重要作用。[19]

2. 转向使用可再生能源以减少间接温室气体排放

第二种解决方案是转向使用可再生能源以减少与购电相关的间接温室气体排放。 在越南,这个解决方案已被韩国服装公司 Hansoll Textile 成功应用,该公司为 Uniqlo、Gap、Target 和 Walmart 等全球品牌供货,并在越南拥有工厂网络。 Hansoll 已在其位于越南南部的两家工厂使用来自屋顶太阳能的近 20% 的年电力消耗。 根据世界资源研究所 (WRI) 的研究,Hansoll 公司估计其在运营的第一年节省了 37.5 亿越南盾的成本。[20]. 这个故事清楚地表明了越南转向可再生能源的潜力巨大。

3. 实施基础级别碳排放计算和测量

第三种解决方案,因为它是前两种解决方案的前提条件,且成本较低,因此至关重要的是尽早开始实施基础级别的碳排放计算和测量。 为了实现接触可持续时尚市场细分以及增加出口市场的多样性和价值,国内企业需要迅速进行碳排放清点,以支持可持续报告并制定最佳的减少碳排放战略。 只有这样,我们才能满足更严格的出口标准并避免受到政策壁垒的影响,比如欧盟对碳关税的影响。

投资于绿色生产、减少排放是我们国家纺织业赶上绿色消费趋势的机会,使其在全球经济波动中实现更加可持续的增长,并继续为全国数百万劳动者提供就业机会!

主要作者: