这篇论文被《胡志明市人民委员会领导的最主要商业出版物——《胡志明时报》》选为特色文章,该报是越南最具影响力的商业和经济出版物之一。发布日期为2024年5月12日,刊号为19/2024。 点击此处阅读全文

温室气体会计逐渐成为企业必须遵守法规并为长期增长战略做准备的强制性任务。 然而,由于实施和应用成本的挑战,计算所需碳量以提供深入见解(使企业能够采取进一步的减排步骤)仍然具有挑战性。

一个不可逆转的趋势

温室气体会计或碳清单是衡量和报告碳气体排放数据的过程,包括直接和间接排放的二氧化碳(CO2)和甲烷(CH4)等导致气候变化的气体,使用二氧化碳当量(CO2e)作为计量单位。 计算碳水平有助于组织了解气候影响,并设定排放减少目标。

随着对气候变化经济和社会影响关注的增加,对计算碳排放和减少碳排放的法律要求也越来越严格。 这种趋势是完全不可逆转的。 截至2024年3月,贡献全球92% GDP的国家政府已承诺在未来某个时候实现净零排放。 [1]

世界第二大经济体欧洲联盟(EU)最近出台了一系列法律,要求披露碳排放数据。 《企业可持续性报告指令》要求在欧盟注册的公司开始披露其温室气体足迹,大型企业需在2024年开始遵守,中小型企业需在2026年开始遵守。 碳边境调整机制(CBAM)要求从2026年开始,进入欧盟市场的高碳排放产品根据其生产过程中产生的温室气体排放量缴纳碳税。

在美国,气候企业数据问责法案也要求从2026年开始,任何在加利福尼亚经营的美国公司,无论是否上市,年收入超过10亿美元的公司都必须开始报告其排放量。 该法律对“在加利福尼亚经营”的定义相对宽泛,因此一些估计表明将有超过5,000家公司将受到监管,从而对它们在全球范围内的子公司和供应商产生连锁反应。

在越南,根据《2022年政令06/2022/ND-CP》和《2022年决定01/2022/QD-TTg》,在能源、交通、建筑、工业生产、农业、林业、土地利用和废物处理六个高排放行业运营的实体,其年温室气体排放超过3,000吨二氧化碳当量的,从2024年开始每两年提交清单报告。 此外,从2026年开始,这些实体还有义务实施减少温室气体排放的措施。

一个必不可少的增长战略

尽管许多公司最初计算碳排放是为了遵守国际或国内法规,但一些企业已经意识到通过气候行动获得竞争优势的潜力,并积极将碳会计纳入他们的日常运营中。 这些好处包括节省成本、获得新市场和更高价值的产品细分市场,以及降低资本成本。 所有这些优势都对业务价值产生积极影响。

首先,计算碳排放为组织的温室气体足迹提供了宝贵的见解,并推动采用节能措施,从而实现成本节省和环境效益。

其次,通过在整个供应链进行碳审计和实施减排措施,有助于企业区分自身,占领市场份额,并进入高价值市场。 在时尚行业,美国约有30%的Z世代消费者愿意为环保产品支付溢价。 在欧洲进行的许多研究中,各种时尚品类的低排放产品可能会比传统产品溢价高达15%,而不会降低购买力。 在许多行业和客户细分市场中,产品必须是“绿色”的才能销售。

最终,通过积极解决环境问题,公司可以降低资本成本,并通过吸引社会责任投资者团体,有可能实现更高的企业估值。 在国际债券市场上,自2013年欧洲发行了第一只绿色债券以来的不到10年的时间里,绿色债券发行量已经激增至2023年的纪录水平,达到6000亿美元。 这种资本来源支持从节能办公室到可再生能源项目等各种项目。 在股票市场上,许多投资者对于支持气候变化适应性表现差的公司变得越来越苛刻,甚至加大了对气候创新的投资,并要求CEO直接承担责任。 在加特纳(Gartner)2022年的“CEO优先事项”调查中,“环境可持续性”与前一年相比激增了300%,现在已经成为全球CEO的前十大优先事项之一。 针对绿色增长和气候影响减少的资金流向将使那些具有明确减排成就的公司受益,为这些企业提供更低的资本成本。 相反,气候影响差的公司将面临更高的资本成本。

计算温室气体排放并不是一项容易的任务。

尽管有所承诺的好处,但碳会计仍然面临一系列与实施和应用成本相关的挑战。 事实上,根据波士顿咨询公司(BCG)于2021年10月发布的统计数据,只有不到10%的组织准确测量其总温室气体(GHG)排放量。

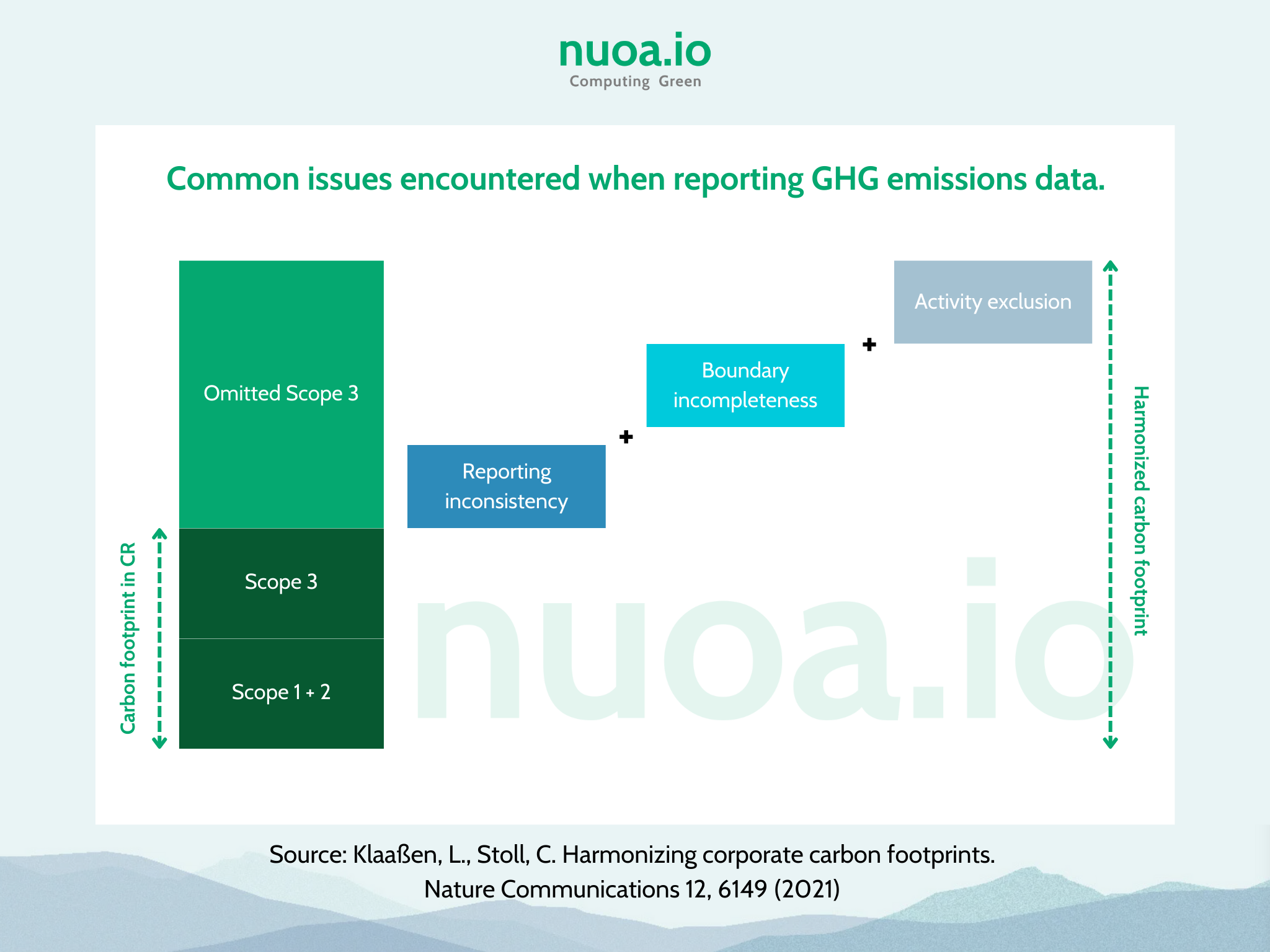

从技术的角度来看,碳报告和计算方法仍然存在一定的不一致性,这源于来自相互冲突的手动数据收集方法的不一致分类,尤其是在价值链上的排放(范围3)。 例如,许多研究批评了关于产品使用过程中下游排放的数据质量。 许多产生排放的活动在审计中被忽视,不完整的报告范围或应用不一致的假设是主要的批评。 在审计过程中使用手动方法确保准确的数据非常具有挑战性,因为数据必须从各种不同的企业进行汇总。

除此之外,由于缺乏合格的审计专家而导致的瓶颈,可能会导致方法论的不一致,通常会增加成本。 对于年收入数十亿美元的中型公司来说,国际组织的碳计算服务往往需要花费数万美元,然而这些报告可能并不能为企业进一步减少碳排放提供足够的见解。 此外,这类服务并没有考虑到灵活性:如果您需要调整碳计算结果以满足不同的目的,比如出口到不同的国家,您可能需要购买一个新的服务套餐,因为不同的标准,有时仅仅是因为不同的接受的排放因素。

数字化转型是克服这些障碍的先决条件。 碳管理软件有助于减轻数据收集、计算、报告和分析的工作量,使组织能够高效管理碳排放,确保技术合规性,识别减排机会并降低成本。 就像生成式人工智能消除了Photoshop专家在图像创作方面的瓶颈一样,Nuoa.io等碳管理软件消除了与碳核算专家短缺相关的瓶颈,使公司能够在方法变化时不需要进行广泛培训和再培训可采纳最新的实施方法。

然而,一款有效的碳管理工具需要结合在信息和通信技术(ICT)方面的深厚专业知识以及环境经济学和环境科学领域的专业知识。 此外,由于全球标准和框架仍在不断发展,公司应寻找具有资源和研究能力以持续更新最新发展的供应商。

最后,这些工具将积极支持可持续发展经理在公司内最小化碳排放。 这些工具可以为规划潜在碳减排方法提供详细信息,这是审计后的必要步骤。 有了这样的工具,可持续发展工作者可以摆脱手动的研究和追踪任务,更专注于与相关部门互动,并推动行为变革。

作者